根据国家税务总局7月28日发布的《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(2020年第13号)的规定,对一个纳税年度首次取得工资薪金收入的居民个人,扣缴义务人在预扣预缴个人所得税时,可按照5000元/月乘以纳税人当年截至本月月份数计算累计减除费用。

由于计税政策变更,天财公司开发的个人收入系统需同时调整升级。由于天财系统补丁开发的滞后性,7月个人收入系统出现漏洞,必赢官网已及时联系天财公司并于8月20日调整升级了个人收入系统,并对错误数据进行了修正。此后预扣预缴个人所得税将正常进行,并对个人所得税进行调整扣缴。因此,8月及9月将会存在部分教职工获取收入时存在扣税金额异常的情况。

异常情况一:对于2020年以前参加工作的教职工而言,未将7月的工资薪金收入和其他收入合并,导致8月发放工资时未将7月其他收入纳入全年累计收入计税,最终导致7月存在其他收入的部分教职工,在预扣预缴8月工资个税时少扣了个人所得税的情况。

例如:如下表所示,X老师截至8月工资发放的收入数据如下表。系统异常造成8月工资少扣税1200元,将在以后获取收入时补扣个人所得税至调平差额。

![G{UA[QW{]}C6W4~SRJCSJ0R.png](/__local/D/9E/45/64DFF7681F9E2337DE85F3CAA26_343AED86_3E0B.png)

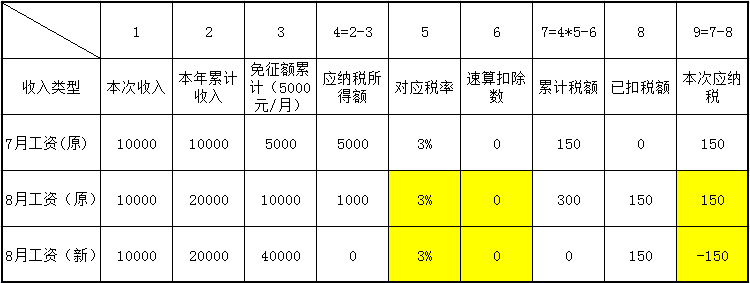

异常情况二:对于2020年当年参加工作的教职工而言,因免征额累计数调整为5000乘以本月月份数,存在预扣预缴8月工资个税时多扣了个人所得税的情况。

例如:Y教师7月入职并开始计算工资,截至8月工资发放收入数据如下表。由于新税法的实行,8月工资多扣税300元,将在以后获取收入时少扣个人所得税至调平差额。

2020年以前参加工作的教职工调平少扣税额将增加8月、9月预扣预缴个人所得税额,减少8月、9月的实发收入;2020年参加工作的教职工将减少本年预扣预缴个人所得税额,增加实发收入。以上调整将不影响教职工的全年应缴税额。

因调整纳税给教职工带来的不便敬请谅解。

联系人:梁老师 联系电话:88382480

财务处

2020年8月26日